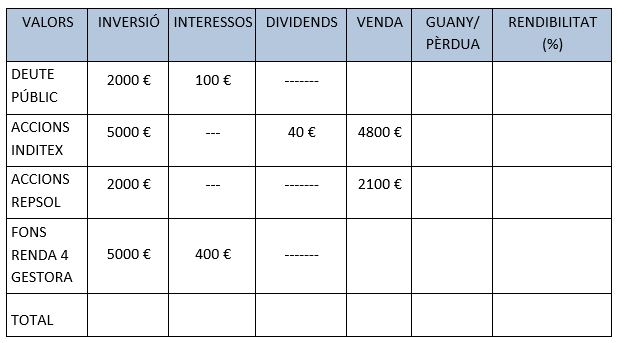

The Legacy

Una bona activitat per treballar el saber #4.NUM.EF.B és The Legacy, del portal NRICH, que planteja una situació en què:

L’escola rep una donació d’1.000.000 £ (lliures) amb les condicions següents:

- Durada: ha de fer una inversió de 50 anys de durada.

- Benefici anual: cada any l’escola ha de gastar una part dels fons.

L’objectiu és desenvolupar models d’inversió i despesa, considerant un tipus d’interès fix (per exemple, 4 %) i, opcionalment, diferents taxes d’inflació. Per fer-ho, l’alumnat haurà de fer el següent:

- Analitzar com creix la inversió amb un interès compost anual del 4 %.

- Determinar quina quantitat es pot retirar cada any sense exhaurir els fons abans dels 50 anys.

- Considerar com l’augment dels preus afecta el valor real de les retirades anuals i ajustar les estratègies en conseqüència.

L’activitat fomenta l’ús de fulls de càlcul per modelar diferents escenaris, fet que permet a l’alumnat experimentar amb variables com el tipus d’interès, la inflació i les quantitats retirades anualment.

Pressupost familiar

Una altra activitat referent al saber #4.NUM.EF.B és Gestió del pressupost familiar: una decisió de consum i estalvi. En aquesta activitat, l’alumnat es posa en la pell d’una família que té dificultats per arribar a final de mes i ha d’afrontar una despesa inesperada. Mitjançant l’elaboració i l’anàlisi d’un pressupost realista, hauran d’identificar possibles ajustaments en les despeses i explorar solucions per gestionar millor els recursos disponibles.

Per prendre decisions econòmiques encertades i mantenir el control sobre l’economia familiar, és important gestionar un pressupost en què s’anoten tant els ingressos com les despeses personals i familiars. Això permet tenir una visió clara de la situació financera i planificar millor el consum i estalvi.

En aquesta activitat, l’alumnat elaborarà, amb l’ajut d’un full de càlcul, el pressupost d’una família, l’analitzarà detalladament i prendrà decisions per ajudar-los a millorar la seva situació econòmica:

La Clàudia és una dona de 40 anys, separada, amb una filla de 16 anys i un fill de 12. Els seus ingressos mensuals provenen del salari de 850 euros que guanya com a treballadora de la llar i de la manutenció de 325 euros que rep del pare dels seus fills. A més, la seva filla gran col·labora amb el pressupost familiar aportant els 90 euros mensuals que guanya fent de cangur.

Malgrat els esforços per administrar els diners, la família té dificultats per arribar a final de mes. A més, s’enfronten a una despesa imprevista: la nevera s’ha espatllat i han de substituir-la. El model més econòmic que han trobat costa 180 euros, però no disposen d’estalvis per fer-ne el pagament d’un sol cop. La botiga els ofereix la possibilitat de pagar-la en tres quotes mensuals de 60 euros, sense interessos.

Davant d’aquesta situació, hauràs d’analitzar el pressupost familiar, identificar possibles ajustos en les despeses i proposar una estratègia per ajudar la Clàudia i la seva família a gestionar millor els seus recursos, fent una elecció responsable en matèria de consum i estalvi.

Cada mes, la família de la Clàudia ha d’afrontar les següents despeses fixes:

- Transport: la Clàudia compra una targeta T-Usual per desplaçar-se, que costa 40 euros al mes. Els seus fills utilitzen la T-16, que els permet viatjar gratuïtament en transport públic.

- Despeses personals dels fills: la seva filla disposa de 50 euros al mes, i el seu fill, de 30 euros.

- Subministraments: la despesa mitjana en aigua, llum i gas és de 105 euros mensuals.

- Alimentació: gasten 269 euros en aliments i begudes.

- Habitatge: el lloguer social de l’habitatge, incloent-hi les despeses comunitàries, és de 450 euros al mes.

- Oci i perruqueria: la Clàudia es reserva 60 euros al mes per sortir amb les seves amigues i per anar a la perruqueria amb la seva filla.

- Comunicacions: paguen 62 euros mensuals per tres línies de mòbil i la fibra òptica de casa.

- Roba i complements: destinen 50 euros al mes a aquesta partida.

- Educació: l’escola pública té un cost de 80 euros per nen, és a dir, 160 euros en total.

- Higiene i salut: gasten 45 euros mensuals en productes de neteja, higiene personal i salut.

- Activitats extraescolars: el fill petit fa futbol com a activitat extraescolar, que costa 20 euros al mes.

Confecciona el pressupost familiar en un full de càlcul tenint en compte la informació següent:

- Primera columna: ingressos. Aquí s’hi han d’anotar totes les entrades de diners de què disposa la vostra llar: sous, pensions, feines extres, negocis, subsidi d’atur o altres ajudes.

- Segona columna: despeses. Si bé tenim clars els ingressos, les despeses són més difícils de controlar. Aquesta columna serà més detallada, ja que s’hi han de registrar les despeses i classificar-les segons diverses tipologies:

- Fixes obligatòries: les que no es poden deixar de pagar ni variar-ne l’import. Segons la CNMV, aquest primer grup hauria de ser intocable, ja que deixar d’atendre aquestes obligacions amenaçaria l’estabilitat econòmica de la llar. Serien els casos del lloguer d’habitatge o les quotes de comunitat.

- Variables necessàries: les que es poden reduir però no eliminar. Són aquelles despeses imprescindibles, però de les quals es pot reduir el cost si se’n modera l’ús. Exemple: les factures de gas, electricitat, aigua, telèfon, Internet… En el cas de l’electricitat, per exemple, val la pena conèixer els hàbits per estalviar en la factura de la llum.

- Prescindibles: les que es poden eliminar. Aquí sí que es pot retallar en cas que sigui necessari (roba, viatges, àpats fora de casa, cinema o altres activitats de lleure…).

- Estalvi: cal detallar aquí la diferència entre els ingressos i les despeses, sempre que els ingressos siguin superiors a les despeses.

- Tercera columna: % de despeses sobre els ingressos totals.